Mengenal Prinsip High Risk, High Gain

Berinvestasi merupakan kegiatan yang umum dilakukan untuk mengatasi bahaya berkurangnya daya beli akibat efek inflasi dan juga mengembangkan kekayaan yang kita miliki. Investasi pun ada banyak macamnya, dari yang umum seperti investasi di emas, property, sampai reksadana. Apapun jenis investasinya, selalu akan ada risiko yang menyertai karena prinsip investasi: High Risk, High Gain.

Penerapan Prinsip Pada Pendanaan P2P Lending

Prinsip ini juga berlaku untuk pendanaan P2P Lending. Pada intinya, melalui platform Peer-to-peer (P2P) Lending, kamu bisa memberikan dana kepada UKM yang membutuhkan pinjaman, dan menikmati hasil dari bunga pinjaman tersebut. Sehingga, dana yang kamu berikan akan kamu terima kembali dengan bunganya.

Pendanaan P2P Lending yang sedang tumbuh pesat dalam beberapa tahun belakangan terakhir ini juga tidak terlepas dari adanya risiko. Dua risiko utama yang menyertai adalah Risiko Keterlambatan Pembayaran dan Risiko Gagal Bayar. Risiko ini sudah harus dipahami oleh calon lender yang akan memulai pendanaan P2P Lending.

Platform P2P Lending seperti Akseleran tentunya sudah memikirkan cara memitigasi risiko ini. Cara pertama yang dilakukan adalah dengan memasang agunan di setiap peluang pinjaman. Tentunya agunan yang digunakan merupakan agunan yang tidak konvensional, kebanyakan berupa receivables, karena tujuan dari P2P Lending adalah untuk membantu UKM yang tidak punya agunan berupa fixed asset.

Cara kedua adalah dengan credit assessment model yang prudent. Beberapa kriteria utama dari credit assessment Akseleran adalah Cashflow, Jenis Agunan yang dipakai, dan juga Credit Behaviour.

Cara berikutnya untuk memitigasi risiko merupakan cara yang dapat dilakukan oleh setiap lender, yaitu Diversifikasi. Apa sih diversifikasi itu? Diversifikasi merupakan cara menurunkan risiko, baik dalam investasi maupun pendanaan P2P Lending dengan cara menyebar alokasi dana (tidak menaruh dana di satu peluang investasi atau pendanaan saja). Dengan menyebar dana, maka risiko pun tersebar. Apabila ada satu peluang investasi atau pendanaan yang bermasalah, maka dana lainnya masih aman.

Ilustrasi Diversifikasi Pendanaan P2P Lending

Agar efek dari diversifikasi lebih jelas, maka lebih baik dijelaskan dalam bentuk simulasi atau ilustrasi.

Misalkan kita akan memberikan pendanaan P2P Lending sebesar Rp. 100 Juta di peluang pinjaman yang memiliki tenor 4 bulan, dan dengan pembayaran pokok pinjaman di akhir tenor. Terdapat 10 peluang pinjaman sebagai berikut:

Semakin credit rating menuju A, maka risiko semakin kecil, dan sebaliknya apabila credit rating semakin ke C maka risiko semakin besar. Di dalam contoh kita berasumsi bahwa peluang pinjaman G dengan credit rating C akan mengalami Gagal Bayar atau Non Performing Loan (NPL) karena peluang pinjaman tersebut yang paling berisiko.

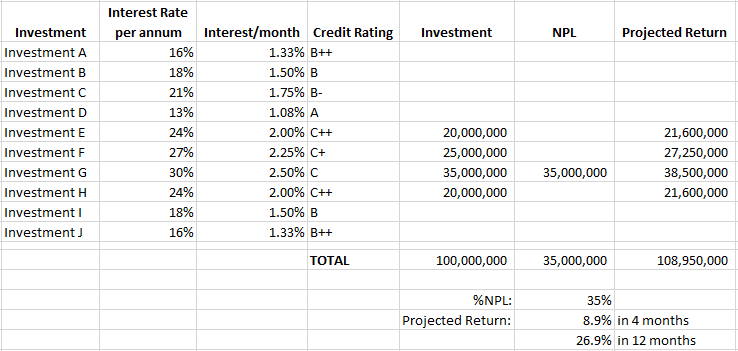

Skenario 1 – Hanya Berorientasi Pada Hasil Akhir Tinggi

Dari ilustrasi di atas dapat dilihat bahwa dengan dana Rp. 100 Juta dan melakukan pendanaan di peluang yang memberi hasil yang lebih tinggi (credit rating C semua), seorang lender berpotensi mendapatkan keuntungan 8.9% dalam 4 bulan (setara dengan 26.9% per tahun).

Akan tetapi karena peluang pinjaman G mengalami Gagal Bayar, maka pokok pinjaman sebesar Rp. 35 Juta tidak kembali, ataupun akan kembali tetapi bisa sampai lebih dari 6 bulan. Ini menghasilkan tingkat NPL sebesar 35%.

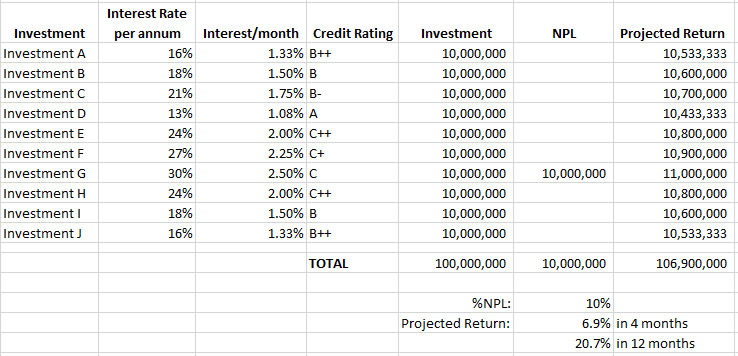

Skenario 2 – Menyebar Dana secara Merata

Dari ilustrasi di atas, dapat dilihat bahwa dengan menyebar pendanaan secara rata ke 10 peluang pinjaman (masing-masing Rp. 10 Juta), tingkat NPL menjadi lebih kecil, yaitu di angka 10% dari total portfolio. Ini juga sebanding dengan potensi bunga yang didapatkan, menurun menjadi 6.9% dalam 4 bulan.

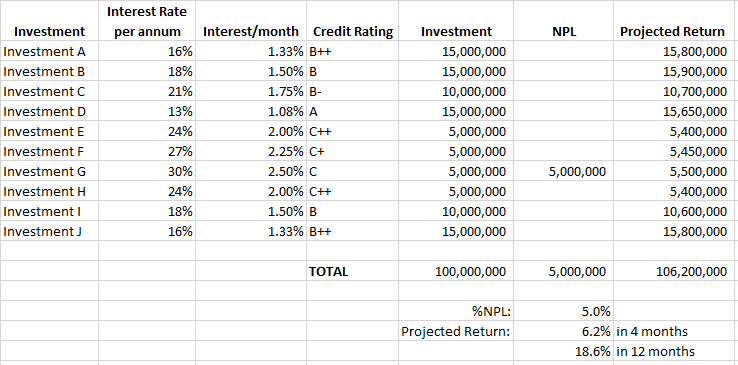

Skenario 3 – Mendanai sesuai Risiko Dari Peluang Pinjaman

Di skenario terakhir ini, seorang lender melakukan pendanaan sesuai dengan tingkat resikonya. Lender ini menaruh dananya lebih besar di peluang pinjaman yang dinilai lebih aman dan menaruh dana lebih kecil di peluang pinjaman yang dinilai lebih berisiko.

Hasilnya dapat dilihat, tingkat NPL hanya di kisaran 5% dengan proyeksi bunga sekitar 6.2% dalam 4 bulan. Jika kita hitung dana beserta bunganya dalam setahun, maka hasilnya setara dengan 18.6%, jauh lebih tinggi dari bunga deposito yang hanya di kisaran 5%-6% per tahun.

Mulai Diversifikasi Sekarang

Dari 3 ilustrasi di atas dapat kita simpulkan bahwa diversifikasi adalah cara yang cukup ampuh untuk menurunkan risiko di pendanaan P2P Lending, yaitu tingkat NPL atau Gagal Bayar. Dari contoh di atas, dengan melakukan diversifikasi, lender dapat menurunkan risiko NPL dari 35% menjadi 5% saja. Sesuai prinsip investasi, high risk high return, ilustrasi di atas juga memperlihatkan semakin tinggi bunga, semakin tinggi pula risiko NPL.

Memang semua masih di dalam perhitungan di kertas. Tidak ada jaminan bahwa pinjaman dengan credit rating yang lebih baik tidak akan mengalami NPL dan juga pinjaman yang credit ratingnya rendah akan mengalami NPL, akan tetapi ini merupakan cara termudah yang bisa digunakan oleh setiap lender dalam menurunkan risiko.

Seperti kata investor handal sekaligus salah satu orang terkaya di dunia, Warren Buffet: “Don’t put all eggs on one basket” (“Jangan taruh semua telur di satu keranjang“). Meskipun begitu, setiap lender memiliki preferensi risiko yang berbeda-beda. lender yang tipenya Risk-Taking akan cenderung memilih peluang yang memberi bunga tinggi meskipun risikonya juga tinggi, namun sebaliknya untuk tipe lender yang Risk-Averse.

Jadi, sudahkah kamu melakukan diversifikasi?

Daftar sekarang dan dapatkan bunga 18%-21% per tahun di Akseleran

Akseleran memberikan saldo awal senilai Rp 100 ribu untuk pendaftar baru dengan menggunakan kode BLOG100. Melakukan pendanaan di Akseleran juga sangat aman kok karena lebih dari 98% nilai portofolio pinjamannya memiliki agunan. Sehingga dapat menekan tingkat risiko yang ada. Akseleran juga sudah berizin resmi di Otoritas Jasa Keuangan (OJK) sehingga proses transaksi yang kamu lakukan jadi lebih aman dan terjamin.

Untuk kamu yang tertarik mengenai pendanaan atau pinjaman langsung bisa juga menghubungi (021) 5091-6006 atau bisa via email [email protected].

{kind=link}